Mới đây, Thanh tra Ngân hàng Nhà nước yêu cầu Giám đốc Agribank họp chấn chỉnh, rút kinh nghiệm liên quan đến hàng loạt thiếu sót, hạn chế tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Chi nhánh Bình Dương.

Ngày 27/6/2025, Ngân hàng Nhà nước công khai Kết luận thanh tra đối với Ngân hàng Nông nghiệp và Phát triển Nông thôn Chi nhánh tỉnh Bình Dương (Agribank Bình Dương).

Cụ thể: Agribank Bình Dương được thành lập và hoạt động theo quyết định số 198/1998/QĐ-NHNN do Thống đốc Ngân hàng Nhà nước Việt Nam (NHNN) cấp ngày 2/6/1998. Giấy chứng nhận đăng ký hoạt động chi nhánh số 0100686174-228, đăng ký lần đầu ngày 29/7/1998, đăng ký thay đổi lần thứ tư ngày 24/8/2022 do Sở Kế hoạch và Đầu tư tỉnh Bình Dương cấp.

Địa chỉ trụ sở chính tại số 45, Đại lộ Bình Dương, phường Chánh Nghĩa, thành phố Thủ Dầu Một, tỉnh Bình Dương. Người đứng đầu chi nhánh là Giám đốc theo Quyết định bổ nhiệm số 196/QĐ-HĐTV-UBNS ngày 1/3/2018 của Hội đồng thành viên Agribank, Quyết định bổ nhiệm lại số 102/QĐ-HĐTV-UBNS ngày 22/2/2023 của Hội đồng thành viên Agribank.

Kết quả thanh tra chỉ ra các ưu điểm và tồn tại, hạn chế của Agribank Bình Dương như sau:

Về ưu điểm: Sau hơn 27 năm đi vào hoạt động, Agribank Bình Dương ngày càng khẳng định được vị thế, vai trò tiên phong, gương mẫu của ngân hàng thương mại 100% vốn nhà nước trong việc thực thi có hiệu quả các chính sách tiền tệ theo đúng chỉ đạo của Đảng, Chính phủ và cảu NHNN về việc ưu tiên cho vay các lĩnh vực khuyến khích, lĩnh vực phục vụ phát triển nông nghiệp, nông thôn theo Nghị định số 55/2015/NĐ-CP.

Với lợi thế về mạng lưới hoạt động, Agribank Bình Dương đã đáp ứng kịp thời các sản phẩm dịch vụ, tiện ích ngân hàng và nhu cầu vốn đến nhiều đối tượng khách hàng trên địa bàn tỉnh. Bên cạnh đó, Agribank Bình Dương cũng tập trung vào việc nâng cao chất lượng tín dụng, xử lý và thu hồi nợ xấu, đồng thời đa dạng hóa các kênh cung cấp vốn và dịch vụ nâng hàng đến các vùng nông thôn, vùng sâu, xùng xa, góp phần triển khai và phát huy các chính sách tiền tệ của Ngân hàng theo đúng chỉ đạo của Chính phủ, thực hiện tốt chương trình mục tiêu phục hồi và phát triển kinh tế xã hội tại địa phương, đảm bảo an sinh xã hội trên địa bàn.

Qua thanh tra hoạt động cấp tín dụng, xử lý nợ xấu, thu hồi nợ ngoại bảng sau khi xử lý rủi ro, việc chấp hành các quy định của pháp luật về PCRT, TTKB và thanh tra công tác PCTN, kết quả ghi nhận như sau:

Về cơ bản, Agribank Bình Dương đã tuân thủ quy định của pháp luật và quy định nội bộ của Agribank, đã thực hiện kiểm soát rủi ro trong hoạt động và phát huy được những ưu điểm, thế mạnh của Chi nhánh, để duy trì hoạt động ổn định, hiệu quả và tăng trưởng qua các năm.

Trong thời kỳ thanh tra, hoạt động cho vay của Agribank Bình Dương tập trung chủ yếu cho vay Việt Nam đồng đối với các tổ chức kinh tế, bổ sung vốn sản xuất kinh doanh, thương mại và dịch vụ hoặc các cá nhân vay sản xuất, chăn nuôi nông nghiệp, nông thôn và tiêu dùng.

Kết quả hoạt động Agribank Bình DƯơng đến thời điểm 31/3/2025 với tổng dư nợ đạt 19.642 tỷ đồng, huy động vốn đạt 28.397 tỷ đồng, kết quả kinh doanh đạt 157,04 triệu đồng và tỷ lệ nợ xấu là 1,2% trên tổng dư nợ, dưới ngưỡng cảnh báo 3% nhưng đang có xu hướng gia tăng, do chịu ảnh hưởng từ sự thay đổi chính sách, thị trường và biến động của nền kinh tế, một số khách hàng của Chi nhánh gặp nhiều khó khăn trong hoạt động kinh doanh, dẫn đến nợ xấu tại Chi nhánh tăng trong 2 năm qua.

Chi nhánh cũng đã tích cực áp dụng các biện pháp xử lý nợ xấu như đôn đốc khách hàng trả nợ, thanh lý tài sản đảm bảo, thông qua tòa án dân sự hoặc thi hành án để thu hồi nợ xấu, nợ đã xử lý rủi ro.

Agribank Bình Dương cũng tuân thủ quy định của pháp luật, ngành ngân hàng về lãi suất trong hoạt động cho vay, về xử lý nợ xấu, thu hồi nợ ngoại bảng, chấp hành các quy định của pháp luật về PCRT, TTKB, chấp hành các quy định về hoạt động PCTN.

Ngoài ưu điểm, Agribank Bình Dương cùng để xảy ra những tồn tại và hạn chế.

Bên cạnh kết quả đạt được, trong quá trình hoạt động/ thực hiện nghiệp vụ, Agribank Bình Dương còn một số hạn chế, thiếu sót trong thời kỳ thanh tra.

Đối với hoạt động cấp tín dụng: Còn để xảy ra một số tồn tại trong công tác thiết lập hồ sơ vay vốn. Công tác thẩm định, phê duyệt khoản vay. Công tác kiểm tra, giám sát trong, sau cho vay đối với khách hàng. Trong việc nhận tài sản bảo đảm. Công tác giải ngân vốn vay.

Ngoài ra, kết luận thanh tra cũng đưa ra một số cảnh báo rủi ro tín dung liên quan đến tài sản bảo đảm và tình hình tài chính của khách hàng đang có dư nợ tại Chi nhánh.

Đối với công tác xử lý nợ, thu hồi nợ ngoại bảng sau khi xử lý rủi ro: 1 trường hợp trong quá trình xử lý nợ có vấn đề chưa kịp thời theo quy định nội bộ.

Đối với việc hấp hành quy định của pháp luật về phòng chống rửa tiền, tài trợ khủng bố: Một số trường hợp khách hàng mở tài khoản Agribank, Chi nhánh ghi nhận chưa đầy đủ thông tin nhất biết khách hàng trên hồ sơ mở tài khoản.

Về nguyên nhân và trách nhiệm

Nguyên nhân đối tượng khách hàng tại Chi nhánh chủ yếu là nông dân, tiểu điền, tiểu thương, chăn nuôi trang trại, hộ sản xuất kinh doanh, số lượng khách hàng cho vay nhỏ lẻ nhiều, địa bàn rộng… dẫn đến Chi nhanh gặp khó khăn trong công tác kiểm tra, kiểm soát vốn vay theo quy định và kiểm soát các giao dịch, ghi nhận các báo cáo tài chính, báo cáo thuế hoặc xác minh giao dịch của khách hàng và thu thập chứng từ chứng minh liên quan khoản vay.

Chính sách kinh doanh trong giai đoạn phục hồi kinh tế của khách hàng thường xuyên thay đổi nên khi tiếp nhận đề xuất của khách hàng, đặc biệt đối tượng khách hàng cá nhân chưa được sất sát và chặt chẽ.

Một số cán bộ thiếu biện pháp quản lý, giám sát khoản vay khách hàng/ Chưa quan tâm đúng mực trong khâu thu thập tài liệu, chứng từ chứng minh nội dung thẩm định và kiểm tra. Ngoài ra, khối lượng công tác nhiều nên một số cán bộ chưa kịp thời cập nhật đầy đủ quy định của pháp luật và quy định nội bộ.

Xác định trách nhiệm – Ban lãnh đạo Chi nhánh loại I và Chi nhánh loại II, các phòng, ban nghiệp vụ cùng chịu trách nhiệm chung về các tồn tại, hạn chế nêu trên và các cá nhân có liên quan đến các tồn tại, hạn chế đã được nêu trong kết luận thanh tra chịu trách nhiệm cá nhân theo nhiệm vụ, quyền hạn của mình trong việc thực hiện từng nghiệp vụ, từng công việc được phân công và từng hồ sơ, chứng từ khi ký, kiểm soát, trình, thẩm đinh, phê duyệt ở từng khách hàng và từng thời điểm.

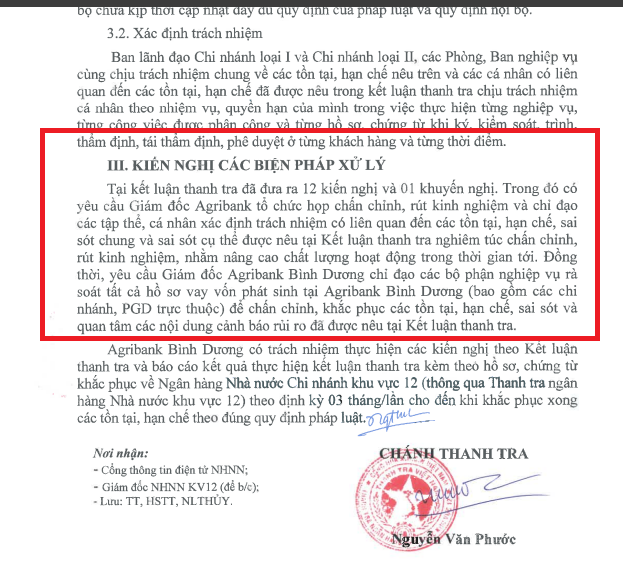

Về kiến nghị và các biện pháp xử lý

Tại kết luận thanh tra đã đưa ra 12 kiến nghị và 1 khuyến nghị. Trong đó có yêu cầu Giám đốc Agribank tổ chức họp chấn chỉnh, rút kinh nghiệm và chỉ đạo các tập thể, các nhân xác định trách nhiệm có liên quan đến các tồn tại, hạn chế, sai sót chung và sai sót cụ thể được nêu tại Kết luận thanh tra nghiêm túc chấn chỉnh, rút kinh nghiệm nhằm nâng cao chất lượng hoạt động thời gian tới.

Đồng thời, Giám đốc Agribank Bình Dương chỉ đạo các bộ phận nghiệp vụ rà soát tất cả hồ sơ vay vốn phát sinh tại Agribank Bình Dương (bao gồm các chi nhánh, PGD trực thuộc) để chấn chỉnh, khắc phục các tồn tại, hạn chế, sai sót và quan tâm các nội dung cảnh báo rủi ro đã được nêu tại Kết luận thanh tra.

Agribank Bình Dương có trách nhiệm thực hiện các kiến nghị theo Kết luận thanh tra và báo cáo kết quả thực hiện kết luận thanh tra kèm hồ sơ, chứng từ khắc phục về Ngân hàng Nhà nước Chi nhánh Khu vực 12 theo đình kỳ 3 tháng/ lần cho đến khi khắc phục xong các tồn tại, hạn chế theo đúng quy định pháp luật.

Trên đây là các thông tin được công khai do mình tìm hiểu được, nếu thấy hay, các bạn hãy ấn like, chia sẻ để ủng hộ kênh nhé!

Để tải file tài liệu, các bạn ấn TẠI ĐÂY nhé!

nếu thấy hữu ích hãy ấn like và chia sẻ nha các bạn <3