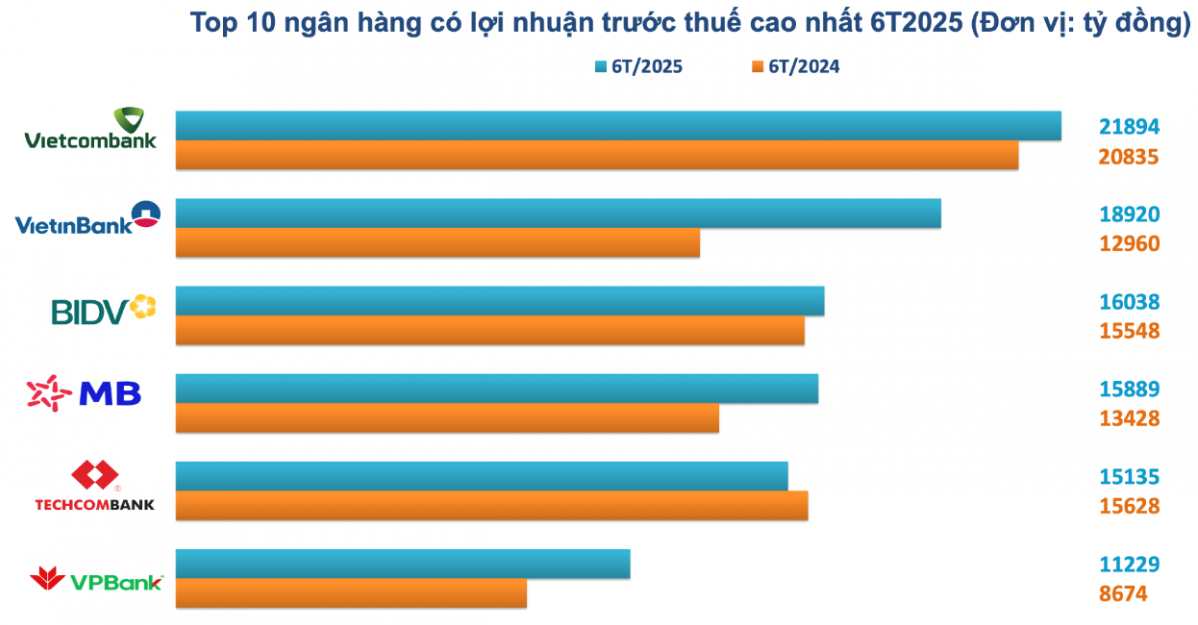

Báo cáo phân tích tác động của xung đột Mỹ – Iran đến an ninh năng lượng khu vực Đông Nam Á và Việt Nam được thực hiện bởi chuyên gia tài chính Trần Trọng Đức – CEO Virtus Prosperity.

Tác động tới khu vực Đông Nam Á: Nỗi lo “bị bỏ lại phía sau” trong cuộc đua năng lượng

Căng thẳng tại Trung Đông đã đặt nhiều quốc gia Đông Nam Á, vốn là những nước nhập khẩu ròng năng lượng, vào thế bị động và dễ tổn thương. Nguy cơ lớn nhất không chỉ đến từ giá dầu tăng, mà còn từ việc các nước nghèo hơn có thể bị “hất cẳng” khỏi thị trường mua hàng bởi những nền kinh tế lớn có tiềm lực tài chính mạnh hơn.

Áp lực lạm phát và đảo chiều chính sách tiền tệ

Giá dầu tăng vọt (Brent đã chạm mức 90 USD/thùng và có thể còn cao hơn) ngay lập tức đẩy chỉ số lạm phát của khu vực đi lên. Điều này buộc các ngân hàng trung ương phải tính đến việc trì hoãn hoặc đảo ngược kế hoạch nới lỏng chính sách tiền tệ. Các nhà giao dịch hiện đặt cược vào khả năng tăng lãi suất tại Ấn Độ và Philippines, trong khi triển vọng cắt giảm lãi suất tại Thái Lan và Indonesia cũng đang mờ nhạt dần. Tình trạng này sẽ kìm hãm tăng trưởng kinh tế vốn đã chậm lại tại rất nhiều quốc gia.

Phản ứng khẩn cấp của từng quốc gia

Thái Lan: Áp dụng mức trần giá dầu diesel tạm thời, tăng cường sản xuất khí đốt nội địa và tạm dừng xuất khẩu xăng dầu để ưu tiên dự trữ trong nước.

Philippines: Theo dõi sát diễn biến, tính đến phương án cắt giảm thuế nhiên liệu tạm thời và thương lượng với các công ty dầu khí để giãn tăng giá bán lẻ.

Singapore: Cảnh báo doanh nghiệp và người dân về chi phí năng lượng gia tăng, sẵn sàng điều chỉnh dự báo tăng trưởng và lạm phát.

Malaysia: Tận dụng vị thế là nước xuất khẩu ròng LNG để giảm thiểu tác động trực tiếp, nhưng vẫn lo ngại ảnh hưởng gián tiếp đến các ngành công nghiệp.

Bức tranh chung của khu vực là sự chủ động ứng phó nhưng tiềm ẩn nhiều rủi ro, đặc biệt khi cuộc xung đột kéo dài. Chính phủ các nước đang ở trong trạng thái “hy vọng điều tốt đẹp nhất, nhưng chuẩn bị cho điều tồi tệ nhất”.

Đối với Việt Nam: Những tác động phức tạp trong ngắn hạn

Việt Nam, với nền kinh tế có độ mở lớn và phụ thuộc vào nhập khẩu năng lượng, đang phải đối mặt với một kịch bản khó khăn và nhiều thách thức đan xen. Thông tin từ Bộ Công Thương và các cơ quan báo chí cho thấy một bức tranh “lưỡng phân” rõ nét.

Ngay lập tức sau khi xung đột bùng nổ, Chính phủ và Bộ Công Thương đã kích hoạt các cơ chế ứng phó khẩn cấp. Các thông điệp chính thức đều nhấn mạnh vào sự chủ động và khả năng đảm bảo nguồn cung trong ngắn hạn.

Cam kết từ Bộ Công Thương: Ngày 6/3, Bộ Công Thương khẳng định nguồn cung xăng dầu trong nước tháng 3 “cơ bản được bảo đảm” nhờ kết hợp ba trụ cột: (1) dự trữ lưu thông của doanh nghiệp (tối thiểu 20 ngày), (2) sản xuất trong nước từ hai nhà máy lọc dầu Dung Quất và Nghi Sơn, và (3) kế hoạch nhập khẩu từ các thương nhân đầu mối.

Năng lực sản xuất trong nước: Tập đoàn Dầu khí Việt Nam (PVN) báo cáo sản lượng khai thác dầu thô đạt khoảng 180.000 thùng/ngày, cung cấp phần lớn cho Nhà máy Lọc dầu Dung Quất. Đáng chú ý, Dung Quất có thể vận hành ở 118% công suất đến hết tháng 4, trong khi Nghi Sơn vẫn duy trì ổn định . Điều này cho thấy nguồn cung nội địa (đáp ứng 70-80% nhu cầu) đang được tận dụng tối đa.

Phản ứng chính sách linh hoạt: Ngân hàng Nhà nước Việt Nam (SBV) cam kết theo dõi sát biến động thị trường để điều hành chính sách tiền tệ chủ động, linh hoạt, phối hợp chặt chẽ với các công cụ tài khóa nhằm ổn định kinh tế vĩ mô và kiểm soát lạm phát.

Tuy nhiên, bên dưới bề mặt ổn định, những vấn đề đáng lưu tâm đã bắt đầu xuất hiện, cho thấy sự mong manh của chuỗi cung ứng.

Phụ thuộc chiến lược vào nhập khẩu. Dầu thô cho lọc dầu. Mặc dù Dung Quất được ưu tiên dùng dầu thô nội địa, nhưng Nhà máy lọc dầu Nghi Sơn phụ thuộc gần như hoàn toàn vào dầu thô nhập từ Kuwait. Bất kỳ gián đoạn nào tại Trung Đông cũng đe dọa trực tiếp đến nguồn cung đầu vào của nhà máy này. Đây là điểm trọng yếu mà chưa được chính phủ và Bộ công thương nhắc tới.

Xăng dầu thành phẩm. Việt Nam vẫn phải nhập khẩu 20-30% nhu cầu xăng dầu thành phẩm, chủ yếu từ Hàn Quốc, Singapore, Trung Quốc và Malaysia. Các nguồn cung này cũng chịu áp lực gián tiếp khi giá dầu thô thế giới tăng và nhu cầu dự trữ toàn cầu gia tăng. Chi phí nhập khẩu và vận chuyển đã tăng mạnh, gây áp lực lên giá thành và hiệu quả kinh doanh của các thương nhân đầu mối.

Thực tế tại thị trường bán lẻ. “Bão giá” xăng dầu: Ngay trong kỳ điều hành ngày 5/3, giá xăng đã tăng khoảng 2.000 đồng/lít, và dầu hỏa tăng tới 7.132 đồng/lít – mức tăng kỷ lục từ năm 2019, đưa giá xăng RON 95 vượt 22.000 đồng/lít.

Đứt gãy cục bộ và tâm lý găm hàng: Tình trạng “cây xăng bán nhỏ giọt”, treo biển hết hàng đã xảy ra tại Hà Nội, TP.HCM, An Giang. Bộ Công Thương cho rằng nguyên nhân chính là do tâm lý chờ giá tăng của các cửa hàng bán lẻ, nhưng thực tế cho thấy nguồn cung về chậm và chiết khấu cho đại lý bán lẻ đã giảm sâu (thậm chí về 0) khiến họ không có động lực bán hàng. Điều này tạo ra những “cơn sốt” cục bộ dù tổng cung vẫn được cho là đủ.

Thiếu vắng công cụ bình ổn: Đáng chú ý, liên Bộ đã không sử dụng Quỹ bình ổn giá xăng dầu trong kỳ điều hành này, với lý do phải đánh giá tác động theo Luật Giá. Điều này làm giảm hiệu quả của một công cụ điều tiết quan trọng trong ngắn hạn, khiến giá trong nước biến động gây sốc và mạnh hơn theo giá thế giới.

Góc nhìn trung hạn của chuyên gia: “Nguồn cung sẽ được đẩy mạnh khi chiến sự hạ nhiệt”

Mặc dù giá dầu khí đã có những tác động ngắn hạn là rất đáng lo ngại và tiếp tục có thể tăng tiếp, tuy nhiên cần có một góc nhìn mang tính chiến lược hơn cho trung hạn. Theo góc nhìn từ chuyên gia Trần Trọng Đức – CEO Virtus Prosperity, cơn sốc địa chính trị thường tạo ra biến động giá rất mạnh do phần bù rủi ro (risk premium) nhưng thường không tạo ra xu hướng tăng giá bền vững nếu nguồn cung vật chất không bị loại bỏ khỏi thị trường.

Yếu tố cơ bản (fundamental) còn yếu: Dữ liệu từ Cơ quan Năng lượng Quốc tế (IEA) cho thấy, trong khi nhu cầu dầu toàn cầu năm 2026 chỉ dự kiến tăng khoảng 0,9 triệu thùng/ngày, thì nguồn cung lại được dự báo tăng tới 2,4 triệu thùng/ngày.

Sự mất cân bằng nghiêm trọng này tạo ra một thực tế là thị trường vật chất đang rất dồi dào. Tăng trưởng kinh tế toàn cầu đang chậm lại, đặc biệt là sự suy giảm có tính cấu trúc tại Trung Quốc, đang kìm hãm đà tăng của cầu năng lượng.

Khả năng phục hồi nguồn cung: Các tổ chức tài chính như Morgan Stanley nhận định, ngay cả khi xảy ra gián đoạn tại Hormuz, các nhà sản xuất chủ chốt như Saudi Arabia và UAE (thuộc OPEC+) hoàn toàn có thể đưa thêm dầu thô dự trữ vào hệ thống xuất khẩu . Một khi căng thẳng hạ nhiệt và eo biển được mở cửa trở lại, dòng chảy năng lượng sẽ nhanh chóng được tái lập.

Về trung hạn, đà tăng giá hiện tại được nhìn nhận vẫn là một sự tăng giá do rủi ro (risk premium spike) nằm trong một cấu trúc điều chỉnh lớn hơn (corrective structure), vẫn chưa có đủ dữ liệu để chứng minh đây là khởi đầu của một chu kỳ tăng giá mới (bull market). Ngay sau khi chiến tranh hạ nhiệt, nguồn cung sẽ được đẩy mạnh trở lại, đưa giá dầu về mức cân bằng với các yếu tố cung – cầu cơ bản đang yếu hơn.

Từ các phân tích trên, báo cáo của Virtus Prosperity nhận định. Cuộc xung đột Mỹ – Iran đã tạo ra một bài test khắc nghiệt cho an ninh năng lượng của khu vực Đông Nam Á và đặc biệt là Việt Nam.

Trong ngắn hạn (1-3 tháng tới): Khu vực sẽ chứng kiến lạm phát gia tăng, tăng trưởng bị đe dọa và sự phân hóa rõ rệt giữa các quốc gia có năng lực dự trữ và nguồn cung nội địa tốt. Với Việt Nam, dù tổng thể nguồn cung được đảm bảo, nhưng những vấn đề trong khâu phân phối, sự phụ thuộc vào nhập khẩu chiến lược (dầu thô cho Nghi Sơn, xăng dầu thành phẩm) và nhà nước cần sớm sử dụng công cụ bình ổn giá.

Trong trung hạn (6-12 tháng tới): Triển vọng tích cực hơn khi thị trường sẽ tự điều chỉnh. Nguồn cung dồi dào từ OPEC+ và các nhà sản xuất khác sẽ sẵn sàng quay trở lại khi eo biển Hormuz được mở và rủi ro địa chính trị qua đi. Giá dầu nhiều khả năng sẽ hạ nhiệt và ổn định ở mức thấp hơn do các yếu tố cung – cầu cơ bản vẫn còn yếu.

Khuyến nghị đối với Việt Nam: Nhà nước cần đa dạng hóa nguồn cung chiến lược. Cần có kế hoạch dài hạn để đa dạng hóa nguồn nhập khẩu dầu thô cho Nhà máy Nghi Sơn, giảm phụ thuộc tối đa vào một thị trường duy nhất (Kuwait) hay khu vực Trung Đông.

Tăng cường dự trữ quốc gia. Xem xét nâng mức dự trữ quốc gia về xăng dầu thành phẩm trong giai đoạn ngắn hạn hiện nay, thay vì chỉ dựa vào dự trữ lưu thông 20 ngày của doanh nghiệp.

Xây dựng kế hoạch nâng sản lượng lọc dầu. 2 nhà máy Dung Quất và Nghi Sơn cần có kế hoạch đầu tư tăng sản lượng để nâng cao khả năng tự chủ với các sản phẩm thành phẩm như dầu diesel và xăng.

Hoàn thiện thể chế và giám sát thị trường. Sửa đổi quy định về Quỹ bình ổn giá theo hướng cho phép kích hoạt nhanh, linh hoạt hơn khi có biến động. Đồng thời, tăng cường thanh tra, xử lý nghiêm các hành vi găm hàng, đầu cơ, ngừng bán hàng bất hợp lý để ổn định thị trường, tránh tạo ra những cơn sốc cục bộ không đáng có.